Дисклеймер: Статья носит образовательный характер. Все примеры — из личного опыта, но результаты в прошлом не гарантируют доходности в будущем.

Открытие, которое изменило мое отношение к деньгам

В 2010 году, когда я только начинал, мне казалось, что главное — найти “ту самую” стратегию, которая принесет 1000% годовых. Я гонялся за хайпами, вкладывался в сомнительные проекты, искал волшебную таблетку.

И знаете что? Иногда находил. Разгонял депозит в 2-3 раза за месяц. А потом терял всё на следующей сделке.

Так продолжалось несколько лет, пока один старый трейдер (царство ему небесное) не сказал мне фразу, которую я запомнил на всю жизнь:

“Молодой человек, вы пытаетесь выиграть в казино. А я просто каждый день кладу монетку в копилку и жду, когда проценты начнут работать на меня”.

Он говорил про сложный процент.

В этой статье я расскажу:

- Что такое сложный процент простыми словами;

- Как он работает на реальных цифрах;

- Почему это важнее любой торговой стратегии;

- Где брать эти самые “проценты” в 2026 году.

Часть 1. Главная фишка: восьмое чудо света

Эйнштейн якобы называл сложный процент “восьмым чудом света”. Приписывают, не проверял. Но суть верная.

Сложный процент — это когда проценты начисляются не только на первоначальный вклад, но и на уже накопленные проценты.

Простыми словами: деньги начинают работать и приносить потомство, которое тоже работает.

Пример 1: Линейный рост (без сложного процента)

Вы вложили 1 000 000 рублей под 10% годовых, но проценты забираете и тратите.

Через 10 лет у вас всё те же 1 000 000 рублей. Вы просто получали по 100 000 в год и тратили.

Пример 2: Сложный процент (проценты остаются)

Вы вложили 1 000 000 рублей под 10% годовых и ничего не снимаете, добавляя проценты к телу вклада.

Через 10 лет у вас уже 2 590 000 рублей. Вы ничего не делали, просто не трогали проценты.

Разница на дистанции 10 лет — 2,5 раза.

Часть 2. Самая популярная тема для новичков: с чего начать

Мне часто пишут: “Юра, я готов откладывать, но у меня нет миллиона. Имеет ли смысл начинать с маленьких сумм?”

Отвечаю: не просто имеет, а обязательно нужно.

Правило 10% для всех

Я 16 лет назад начал с того, что откладывал 10% от любого дохода. Даже когда зарабатывал 10 000 рублей в месяц — 1000 рублей шла в “копилку”.

Сначала это были просто накопления. Потом я начал искать, куда их можно пристроить, чтобы они работали.

Что доступно с маленькими суммами в 2026 году

| Инструмент | От какой суммы | Средняя доходность |

|---|---|---|

| Накопительный счет | От 1 рубля | 4-6% годовых |

| Вклад в банке | От 1000 рублей | 5-8% годовых |

| ПИФы / ETF | От 1000 рублей | Зависит от рынка |

| Облигации (ОФЗ) | От 1000 рублей | 7-10% годовых |

| Акции | От 1 акции | Зависит от дивидендов |

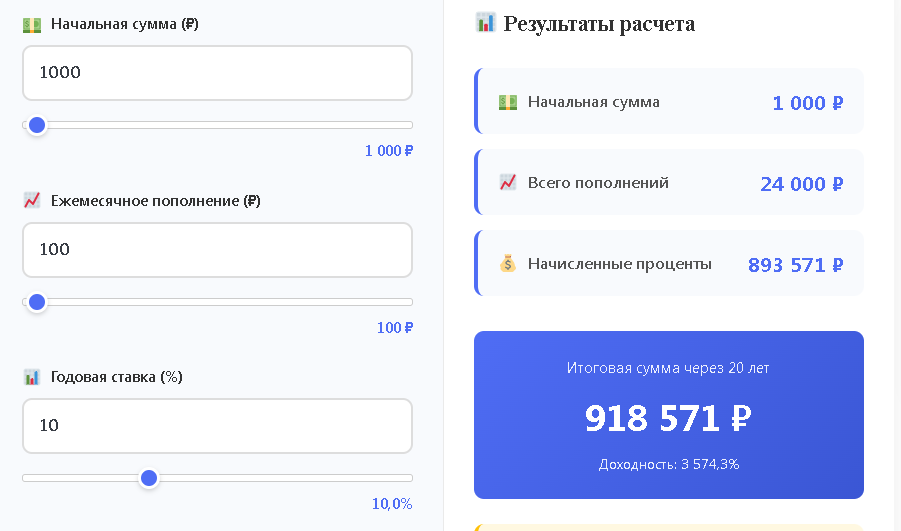

Главное — начать. Даже 1000 рублей, отложенная сегодня, через 20 лет превратится в 6700 рублей при 10% годовых. Кажется мелочь? А если откладывать по 1000 рублей каждый месяц? Если сложный процент будет начисляться каждый день, то через 20 лет будет вот такая сумма:

Часть 3. Инструкция: как я выстраиваю систему сложного процента

В моей системе сложный процент работает на трех уровнях:

Уровень 1. Банковский (самый надежный)

| Что | Где | Доходность | Назначение |

|---|---|---|---|

| Накопительный счет | Банк с госучастием | 5% | Подушка безопасности |

| Вклад с капитализацией | Несколько банков | 6-7% | Основа портфеля |

| Индивидуальный инвестиционный счет | Брокер | До 13% (с вычетами) | Долгосрок |

Важно: проценты по вкладам я никогда не снимаю. Они автоматически добавляются к телу вклада — это и есть сложный процент в чистом виде.

Уровень 2. Инвестиционный (выше доходность, выше риск)

Здесь сложный процент работает через дивиденды и купоны.

Я покупаю:

- Дивидендные акции (Сбер, Лукойл, Норникель — если по-русски, но на этом ресурсе я пишу для российского читателя)

- Облигации федерального займа (ОФЗ) — купоны раз в полгода

- Корпоративные облигации надежных эмитентов

Дивиденды и купоны я не трачу, а реинвестирую — докупаю новые бумаги.

Уровень 3. Криптовалютный (рисковый, но с потенциалом)

Тут сложный процент работает через:

- Стейкинг (блокируешь монеты — получаешь проценты)

- DeFi-протоколы (предоставляешь ликвидность — получаешь комиссии)

- Автоматические стратегии вроде сеточных ботов

Но это для тех, кто уже прошел уровни 1 и 2. Крипта — ускоритель, а не основа.

Часть 4. Сравнение: что работает лучше (мои наблюдения)

| Инструмент | Доходность | Риск | Ликвидность | Сложный процент |

|---|---|---|---|---|

| Накопительный счет | 4-6% | Низкий | Высокая | Есть (если не снимать) |

| Вклад | 5-8% | Низкий | Средняя | Есть (с капитализацией) |

| ОФЗ | 7-10% | Низкий | Высокая | Через реинвест купонов |

| Дивидендные акции | 5-15% | Средний | Высокая | Через реинвест дивидендов |

| Крипто-стейкинг | 3-20% | Высокий | Средняя | Есть при реинвесте |

| Трейдинг | Может быть -100% | Очень высокий | Высокая | Нет (там другие законы) |

Мой вывод: для сложного процента важна не столько доходность, сколько регулярность и время. Лучше получать 7% годовых 20 лет подряд, чем попытаться сделать 100% за год и потерять всё.

Часть 5. Психология: почему люди не используют сложный процент

Я 16 лет наблюдаю за инвесторами. И вижу три главные причины, почему сложный процент работает в теории, но не работает в жизни.

Причина 1. Хочется всё и сразу

Мы живем в эпоху быстрых результатов. Посылка за 2 часа, еда за 15 минут, каршеринг по тапу. Инвестиции так не работают.

Чтобы сложный процент дал эффект, нужно минимум 5-10 лет. Большинство не выдерживает.

Причина 2. Проценты соблазняют

Когда вы видите на счету 100 000 рублей “бесплатных” процентов, хочется купить что-то приятное. Я сам через это проходил.

Решение: я настроил автоматическое реинвестирование. Проценты приходят и сразу уходят обратно — я их даже не вижу.

Причина 3. Кризисы выбивают из колеи

В 2014, 2020, 2022 годах многие снимали деньги в панике. Фиксировали убытки. Ломали сложный процент.

Решение: подушка безопасности. Если у вас есть запас наличных на 6-12 месяцев, вам не придется трогать инвестиции в кризис.

Часть 6. Мои личные цифры за 16 лет

Чтобы не быть голословным, покажу, как работал сложный процент у меня.

2005 год (еще до начала): я вообще не думал о финансах. Тратил всё, что зарабатывал.

2010 год (начало): начал откладывать по 10% от дохода. Первые годы — просто копил.

2015 год: накопил первую сумму, с которой можно было работать. Начал вкладывать в облигации и дивидендные акции.

2020 год: кризис, но я не снимал. Даже докупал на панике.

2025 год: пассивный доход от процентов и дивидендов превысил мои текущие расходы.

Я не миллиардер. Но я достиг того, что называется финансовой независимостью. И это сделал сложный процент, а не “гениальные сделки”.

Плюсы и минусы стратегии сложного процента

Плюсы

✅ Работает без вашего участия. Настроил — и деньги работают сами.

✅ Эффект снежного кома. Чем дольше, тем быстрее рост.

✅ Доступно любому. Не нужно быть гением или иметь связи.

✅ Психологический комфорт. Не надо сидеть на графиках 24/7.

Минусы

❌ Требует времени. Первые годы разочаровывают — рост почти незаметен.

❌ Инфляция может съедать часть дохода. Нужно выбирать инструменты выше инфляции.

❌ Кризисы случаются. Рынок падает, и это больно.

❌ Дисциплина. Нужно годами не трогать проценты.

Главный урок за 16 лет

Знаете, что я понял за 16 лет?

Люди, которые ищут “самую доходную стратегию”, обычно остаются у разбитого корыта. А люди, которые просто регулярно откладывают и реинвестируют, через 10-15 лет становятся финансово независимыми.

Это не секрет. Это математика. И она работает независимо от того, верите вы в нее или нет.

Начните сегодня. Отложите 10% от любого дохода. Не трогайте проценты. Повторяйте 10 лет.

Через 10 лет вы скажете мне спасибо.

Больше материалов по финансовой грамотности и инвестициям ищите на других моих площадках:

- Telegram: @fingrafov

- VC: fingrafov

- Дзен: fingrafov

- Intercap: fingrafov